Rodrigo Rato era dueño de un 'trust' con sede en Gibraltar

Rodrigo Rato informó al gobierno que iba a acogerse a la amnistía fiscal en 2012. Una de las condiciones para poder optar a esta “regularización”, como le gustaba llamarla al ministrso de Hacienda, Cristóbal Montoro, era identificar los bienes que se tenían en el extranjero a nombre de sociedades. Se conocen como trust, una figura muy típica del mundo anglosajón pero que la legislación española no reconoce.

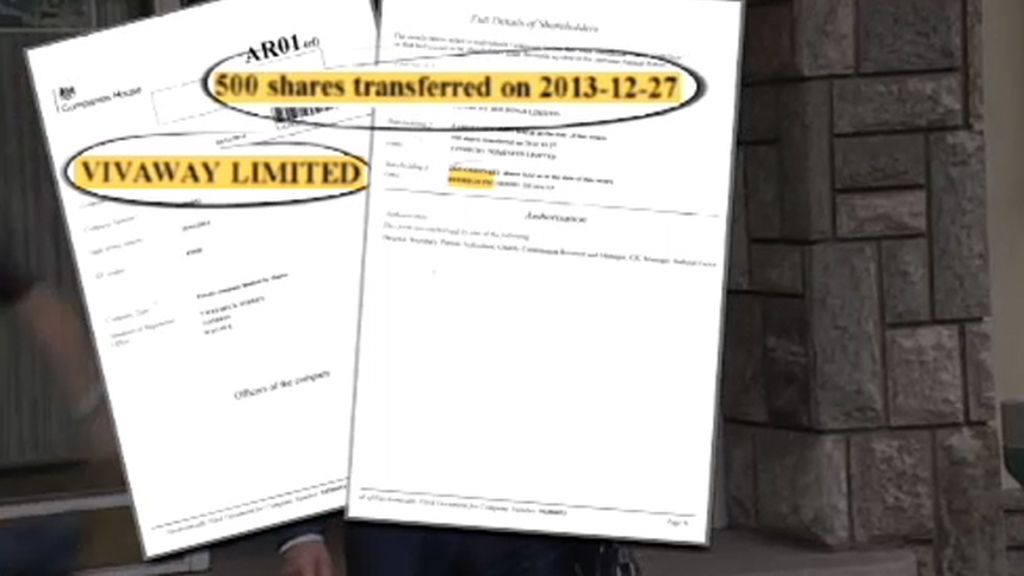

El ex ministro reveló en su regularización con Hacienda a finales de 2012 que era propietario de Vivaway, una sociedad entonces en pérdidas y fondos propios negativos. Esa compañía tenía una filial en nuestro país: Kradonara, cuya sede en Sotogrande fue registrada por la agencia tributaria el mismo día que el domicilio de Rato. El administrador único de Kradonara desde su creación en noviembre de 2001 hasta diciembre de 2014, Domingo Plazas, está siendo también investigado por Hacienda.

Según reflejaban las cuentas de Vivaway en 2009 remitidas al registro mercantil británico, la sociedad “estaba controlada por THE VIVAWAY TRUST con sede en Gibraltar”. La deuda que había acumulado hasta la fecha, un millón y medio de euros, se adeudaba a los socios de dicho trust.

El nombre de Rato no aparece ligado a Vivaway en el registro británico hasta el día 27 de diciembre de 2013, cuatro días antes de que terminara el plazo dado por Hacienda para todos los contribuyentes amnistiados. La normativa de la DTE (declaración tributaria especial) era clara en su disposición adicional primera:

“Cuando el titular jurídico del bien o derecho objeto de la declaración tributaria especial no resida en territorio español y no coincida con el titular real, se podrá considerar titular a este último siempre que llegue a ostentar la titularidad jurídica de los bienes o derechos con anterioridad a 31 de diciembre de 2013”

Es decir, los trust y sociedades “tapadera” tras las cuales ocultaban sus bienes en el extranjero los contribuyentes tenían que desmantelarse y ponerse a nombre de su verdadero dueño.

Así que la aparición de Rato como titular de todas las acciones de Vivaway a finales de 2013 parece obedecer a esta condición de la amnistía fiscal. Nada raro para si no fuera porque la sociedad británica había recibido 7 millones unos meses antes.

El dinero, en forma de dos ampliaciones de capital, llegó de una manera un tanto “llamativa”, según fuentes consultadas. Vivaway informó que las nuevas acciones emitidas valían cuatro millones y medio de euros (3,2 millones de libras). Tres meses más tarde, la sociedad aclaró que se había equivocado: las acciones en realidad equivalían a “32, 31672 00 libras”. La tercera versión fue: cada una de las acciones vale solo 1 libra.

El caso es que la inyección de dinero se produjo. Las cuentas de Vivaway de 2013 reflejaban en su balance una prima de emisión por los nuevos títulos de 7 millones de euros. ¿Cuál era el origen de ese dinero? ¿Por qué se realizó esta ampliación? ¿A dónde fueron a parar esos fondos?

Son algunas de las preguntas que tendrá que aclarar Rato con Hacienda. Todo indica que en esos movimientos el ex ministro pudo ingresar tres millones y medio de euros. Era la deuda que Vivaway había acumulado con sus socios y que quedó saldada en 2013.