¿Qué le pasa al Banco Popular?

EFE

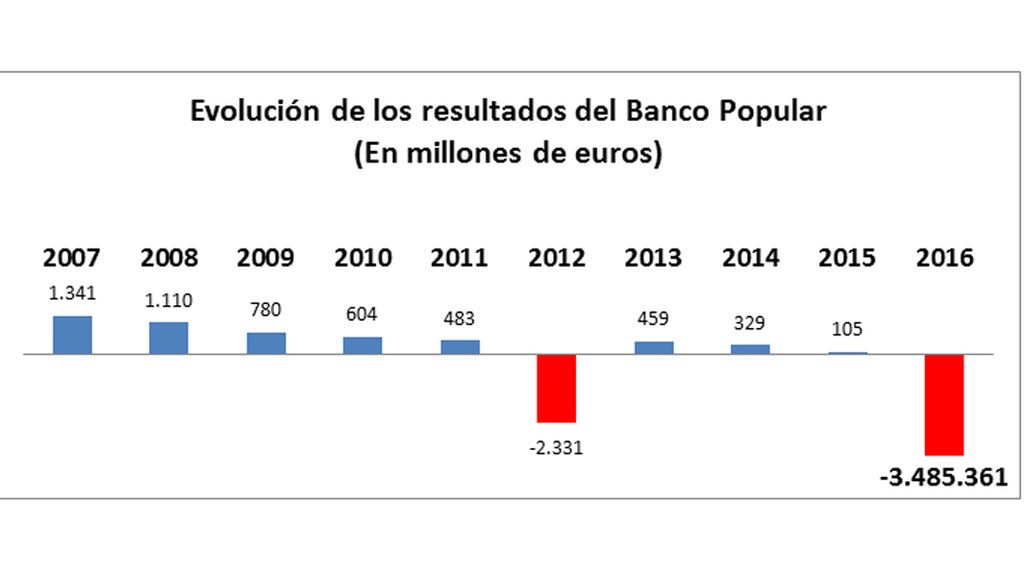

EFELos solares, inmuebles, créditos, locales y suelos que sigue acumulando en su balance se han convertido en un agujero negro que se traga gran parte de lo que gana la entidad ejerciendo su papel de banco. En el último ejercicio ni con eso fue suficiente. La entidad ganó en 2016 con los intereses y las comisiones que cobra a sus clientes 2.825 millones de euros (su margen bruto). Pero su división inmobiliaria exigía mucho más: 3.863 millones de euros de provisiones adicionales para hacer frente a su deterioro. El resultado: unas pérdidas millonarias.

Un simple vistazo a la evolución de su cuenta de resultados basta para darse cuenta de que la crisis, en el caso del banco Popular, no parece cosa del pasado:

Dicho de otra manera: el negocio bancario del Popular va bien. La entidad gana dinero en un entorno de bajos tipos que afecta a todo el sector. Lo que se conoce como los “ingresos recurrentes” son sólidos. Pero las cuentas totales no remontan porque arrastran un peso muerto de hormigón.

Ante esta situación, el nuevo equipo gestor estudia dos posibilidades:

- Buscar un comprador. Varias entidades, entre ellas Bankia, están viendo los números.

- Buscar más inversores para que entren como accionistas del Popular y poder seguir en solitario.

La pregunta clave es: ¿cuánto dinero le hace falta al Popular?

Algunos analistas lo cifran en 3.000 millones. Otros en 5.000 millones. El caso es que los recién aterrizados directivos tampoco lo saben. Antes de poder contestar a esta pregunta van a tasar uno a uno los activos inmobiliarios que tienen. (La mala racha de la entidad hace sospechar que muchas de las valoraciones están por encima del precio de mercado). Entonces verán si con los más de 10.000 millones de euros que han acumulado en provisiones tendrán bastante. Para soltar lastre la entidad tiene que estar preparada para digerir las pérdidas sin que esos números rojos pongan en peligro el negocio bancario.

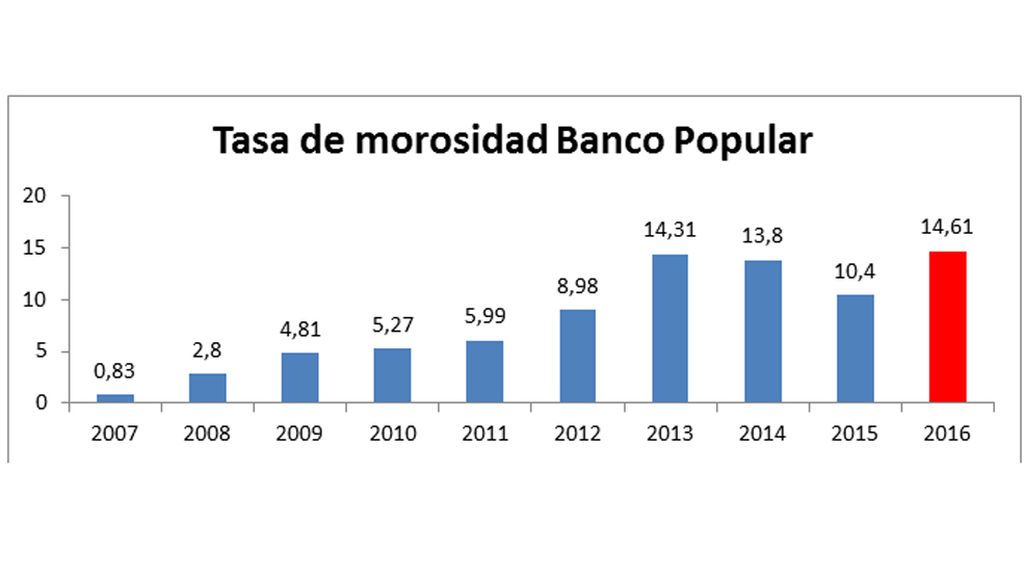

Y para eso necesita ayuda: vía fusión-absorción o vía ampliación de capital. Hasta la fecha el Popular no ha recibido ayudas públicas (ni las recibirá, según insiste el gobierno). Pero su generación de ingresos ya no cubre sus problemas y necesidades. Otra prueba de sus dificultades es que, a diferencia de lo que ocurre en el resto de los bancos, la morosidad del Popular ha repuntado en el último año hasta situarse en el 14,6 por ciento de sus créditos.

Mientras se busca una solución, la sangría del ladrillo también se vive en la bolsa. Las acciones del banco han caído más de un 60% en el último año.

Si uno se pasea por las memorias de la entidad desde que estalló la crisis, se encontrará con que, en principio, estaba todo previsto, que los problemas que se avecinaban se estaban anticipando.

“El beneficio contable publicado refleja una anticipación voluntaria de provisiones por deterioro de activos” (2008)

“Seguimos contando con la mayor capacidad de generación de beneficios recurrentes del sector, lo que a su vez nos ha permitido reforzar nuestras provisiones con holgura y anticipación.” (2011)

“Banco Popular ha cerrado un año positivo y prudente, tratando de anticiparse a los cambios que van a llegar.” (2013)

El sesgo retrospectivo otorga un significado especial a las citas con las que arrancaban todos estos informes de cientos de páginas. La última que eligió el presidente Ángel Ron antes de dejar la entidad después de 32 años:

“No es la especie más fuerte la que sobrevive, ni la más inteligente, sino la que mejor se adapta a los cambios”. Charles Darwin

En los próximos meses se concretarán todos estos cambios en una entidad que siempre ha presumido de ser el banco líder entre las pequeñas y medianas empresas españolas.